Аванс — зарплата за первую половину месяца. Но в Трудовом кодексе нет такого определения. Нет и порядка расчета аванса, его устанавливает компания. При этом работодатель должен учитывать требования трудовой и налоговой инспекции. Трудовики контролируют размер, а налоговики уплату НДФЛ с зарплатных выплат.

Ошибка в сумме аванса приводит к печальным последствиям. Если выплатить слишком мало — накажет трудовая инспекция, если слишком много — возникает риск, что претензии о неуплате НДФЛ предъявит налоговый инспектор. Мы нашли идеальный способ расчета аванса, который учитывает требования и трудового, и налогового законодательства на 100%.

За невыплату аванса — дисквалификация

Работодатель обязан платить зарплату два раза в месяц (ч. 6 ст. 136 ТК РФ). Даже заявления работников с формулировкой: «Прошу платить мне зарплату один раз в месяц» не уберегут от неприятностей при проверке. Трудовые инспекторы наложат штраф на компанию в размере до 50 000 руб., на руководителя и бухгалтера — до 20 000 руб. (ч. 6 ст. 5.27 КоАП РФ), а при повторном нарушении, возможно, дисквалифицируют директора и бухгалтера (ч. 7 ст. 5.27 КоАП РФ). Судьи их поддержат.

Андрей Владимирович Фролов, юрист, генеральный директор ООО «Центр правовой защиты “ЭксЛеге”»:

«Судьи поддерживают санкции, если компания платит зарплату один раз месяц и в отношении руководителя ранее применялось административное наказание за это нарушение. Приведу примеры решений.

Дисквалификацию директора на один год поддержал Верховный суд Республики Татарстан (постановление от 28.09.2016 № 4а-1390м).

Штрафы для компании в сумме 30 000 и 40 000 руб. оставили в силе:

— Верховный суд Республики Марий Эл (постановление от 26.02.2016 № 4А-21/2016);

— Самарский областной суд (решение от 08.09.2016 № 21-1880/2016).»

Роструд не разрешает платить всем фиксированный аванс

Способы расчета аванса можно свести к трем основным вариантам:

- процент от оклада;

- пропорционально отработанному времени;

- фиксированная сумма в рублях.

Компании предпочитают первые два варианта. Это показал опрос на сайте zarp.ru.

Как вы считаете аванс по заработной плате?

Результаты опроса посетителей сайта zarp.ru:

40% от оклада — 35%,

50% от оклада — 19%,

43,5% от оклада — 3%.

Определяем фактическую зарплату за первую половину месяца — 34%,

Платим фиксированную сумму в рублях — 9%.

Комментирует Иван Иванович Шкловец, заместитель руководителя Федеральной службы по труду и занятости:

«Как определять размер аванса по зарплате, Трудовой кодекс не определяет. Компания вправе установить процент от оклада, например 40%, с корректировкой на фактически отработанное время в первой половине месяца (примеч. ред. — см. пример 1).»

Аванс в фиксированной сумме, например 5000 руб., не нарушает закон, но несет риски для работодателя. Он обязан будет его платить, даже если работник в первой половине месяца болел, был в отпуске, командировке. По итогам месяца зарплата может оказаться меньше выплаченного аванса. Удержать НДФЛ бухгалтер не сможет. Разберем проблемы других способов расчета аванса.

Расчет аванса в процентах от оклада

Трудовые инспекторы не против аванса в процентах от оклада за первую половину месяца. Под первой половиной месяца следует понимать период времени с 1-го по 15-е число (письмо Минтруда от 21.09.2016 № 14-1/В-911).

Почему выбирают размер аванса 40% оклада

Зарплата за каждую половину месяца должна быть примерно в равных суммах без учета премий (письмо Минздравсоцразвития России от 25.02.2009 № 22-2-709). Чтобы выполнить эти требования, компании устанавливают размер аванса 50% оклада. Что получается в результате, комментирует Елена Вячеславовна Воробьева, член Научно-экспертного совета Палаты налоговых консультантов РФ, канд. экон. наук:

«Предположим, что оклад — 20 000 руб. В месяце 20 рабочих дней (10 раб. дн. + 10 раб. дн.). Если аванс — 50% оклада, то:

— аванс 10 000 руб. (20 000 руб. х 50%);

— к выплате за вторую половину 7400 руб. (20 000 руб. – 2600 руб. (НДФЛ) – 10 000 руб. (аванс).

Если аванс — 40% оклада, то:

— аванс 8000 руб. (20 000 руб. х 40%);

— к выплате за вторую половину 9400 руб. (20 000 руб. – 2600 руб. (НДФЛ) – 8000 руб. (аванс)).

Вариант аванса “40% оклада” дает более равные выплаты, чем “50% оклада”, больше соответствует требованию о примерно равных частях зарплаты за первую и вторую половину месяца».

Обратите внимание: аванс 40% оклада не освобождает бухгалтера от дополнительных расчетов, если первую половину месяца работник отработал не полностью. Зарплату, в том числе за первую половину месяца, работник получает за труд (ч. 1 ст. 129 ТК РФ). Если он не трудился, зарплата ему не положена. Например, работник с 1-го по 15-е число:

- болел;

- находился в отпуске;

- ездил в командировку;

- прогуливал.

Сотрудник не работал. Значит, аванс за первую половину месяца компания платить не обязана. Если же работник с 1-го по 15-е число отработал часть дней, то размер аванса надо скорректировать с учетом отработанного времени.

Кадровик сообщит бухгалтеру, какие работники отработали не все дни с 1-го по 15-е число. Таким работникам бухгалтер рассчитает аванс пропорционально отработанному времени. Этот порядок нужно прописать в положении об оплате труда или коллективном договоре.

Пример 1

Работник часть дней в первой половине месяца был в отпуске

Компания платит зарплату за первую половину месяца 17-го числа. Размер аванса — 40% оклада.

Оклад А.Г. Брусницына — 27 200 руб. Сотрудник находился в отпуске с 1 по 5 февраля и отработал с 6 по 15 февраля 2017 года 8 рабочих дней. В первой половине февраля 11 рабочих дней.

В каком размере работник получит аванс?

Решение

17 февраля Брусницын получит аванс 7912,73 руб. (27 200 руб. × 40% : 11 раб. дн. × 8 раб. дн.).

Итак, если выбирать размер аванса между 40% или 50% оклада, то первый вариант более удачный. Но и он не лишен недостатков.

Проблема с НДФЛ, если аванс — 40% оклада

Аванс в размере 40% оклада может привести к тому, что по итогам месяца работник получит деньги за неотработанное время. Это происходит из-за того, что нерабочих праздничных дней в первой половине января, марта, мая, июня и ноября рабочих дней меньше, чем во второй. Расчет покажем на примере 2 ниже.

Пример 2

Работник получил незаработанный аванс: как считать НДФЛ

Компания платит аванс 16-го числа текущего месяца, а зарплату — 1-го числа следующего месяца. Размер аванса — 40% оклада.

Оклад А.Г. Брусницына — 27 200 руб. Сотрудник отработал с 9 по 13 января 2017 года. С 16 по 31 января болел.

16 января Брусницын получил аванс 10 880 руб. (27 200 руб. × 40%).

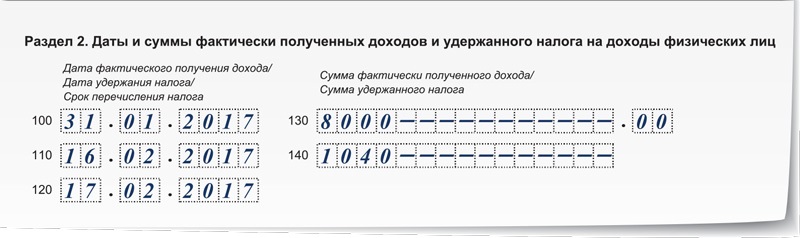

Сколько Брусницын заработал по итогам января? Как отразить заработанную сумму в 6-НДФЛ?

Решение

По итогам января Брусницын заработал 8000 руб. (27 200 руб. : 17 раб. дн. × 5 раб. дн.). Сумму 2880 руб. (10 880 руб. – 8000 руб.) сотрудник получил не за работу.

НДФЛ с зарплаты составил 1040 руб. (8000 руб. × 13%).

Дата получения дохода в виде заработной платы в сумме 8000 руб. — 31.01.2017.

1 февраля при выплате заработной платы за январь удержать НДФЛ из доходов Брусницына невозможно. Начислений сверх выплаченного аванса не было.

Бухгалтер удержит НДФЛ, исчисленный с зарплаты за январь, из ближайшей выплаты — из аванса за февраль 16 февраля. Записи в разделе 2 формы 6-НДФЛ смотрите ниже (образец 1).

Образец 1. Фрагмент раздела 2 формы 6-НДФЛ за I квартал 2017 года

Комментирует Дмитрий Александрович Морозов, заместитель начальника отдела налогообложения доходов физических лиц ФНС России:

«Дата получения дохода в виде зарплаты (п. 2 ст. 223 НК РФ):

— последний день месяца, за который она начислена;

— последний день работы сотрудника в организации в случае его увольнения до окончания месяца.

Пока не закончился месяц, платить НДФЛ с аванса закон не обязывает. Удержать налог следует при окончательном расчете с работником по итогам месяца. Заплатить в бюджет нужно не позже следующего дня (п. 6 ст. 226 НК РФ)».

В ситуации из примера 2 выше налоговики попросят бухгалтера дать пояснения. Их заинтересует, почему в разделе 2 формы 6-НДФЛ в строке 100 стоит дата 31 января 2017 года, а в строке 110 — дата 16 февраля 2017 года? В разделе 2 формы 6-НДФЛ инспектор увидит и блок строк, связанный с выдачей зарплаты за январь 1 февраля 2017 года. Бухгалтеру придется дать пояснения, почему он не удержал налог 1 февраля 2017 года. Как написать пояснения, смотрите ниже (образец 2).

Образец 2. Пояснения налоговикам о разнице между датами в строках 100 и 110 формы 6-НДФЛ

В данной ситуации бухгалтер отразил в 6-НДФЛ правдивую информацию, права работника не нарушил. Штраф за недостоверные сведения налоговики начислить не вправе (письмо ФНС России от 09.08.2016 № ГД-4-11/14515).

Что делать с незаработанной суммой 2880 руб. в примере 2 выше? Предлагаем два варианта. Первый — учесть ее при выдаче аванса за следующий месяц (ч. 2 ст. 137 ТК РФ).

Пример 3

Зачет части выданного работнику, но незаработанного аванса в счет зарплаты за следующий месяц

По итогам января стало ясно, что в аванс 16 января работник получил 8000 руб. за работу, а 2880 руб. не за работу. Что делать? Какие документы оформить?

Решение

Бухгалтер подготовил бухгалтерскую справку (см. образец 3 ниже).

Образец 3. Бухгалтерская справка

Бухгалтер зачтет неотработанный в январе аванс в сумме 2880 руб. в счет аванса за февраль 2017 года. Основание — часть 2 статьи 137 Трудового кодекса. Аванс за февраль бухгалтер рассчитает за вычетом НДФЛ с зарплаты за январь и излишне выплаченной в январе суммы (на основании бухгалтерской справки). Аванс за февраль к выдаче составит 6960 руб. (27 200 руб. × 40% – 2880 руб. – 1040 руб.).

2880 руб. бухгалтер покажет в 6-НДФЛ в составе дохода в виде заработной платы за февраль. Дата получения дохода — 28.02.2017. Бухгалтер исчислит НДФЛ по итогам февраля, а удержит при выплате заработной платы за февраль 1 марта 2017 года.

Второй вариант — удержать НДФЛ с 2880 руб. в день выплаты аванса за февраль. Тогда в этот день вы удержите налог со всей суммы аванса в 10 880 руб., который сотрудник получил в январе.

Аванс пропорционально отработанному времени

Трудовые инспекторы не против, если вы рассчитаете аванс пропорционально отработанному времени (формула ниже). Для них важно, чтобы вы учли требование постановления Совмина СССР от 23.05.57 № 566. В документе установлено правило: размер аванса за первую половину месяца должен быть не ниже тарифной ставки рабочего за отработанное время. Это положение цитирует:

- Минтруд в письме от 05.08.2013 № 14-4-1702;

- Верховный суд в постановлении от 06.06.2016 № 29-АД16-10.

Формула. Аванс с учетом отработанного времени

Пример 4

Расчет аванса пропорционально отработанному времени

Оклад С.Н. Ерофеева — 20 000 руб. В феврале 2017 года 18 рабочих дней. Первую половину месяца с 1 по 15 февраля — 11 рабочих дней Ерофеев отработал полностью. Компания платит аванс 17-го числа исходя из оклада пропорционально отработанному времени.

Какую сумму аванса получит работник?

Решение

Работник получит 17 февраля аванс 12 222,22 руб. (20 000 руб. : 18 раб. дн. × 11 раб. дн.).

НДФЛ при расчете аванса пропорционально отработанному времени

Способ расчета аванса в примере 4 выше полностью соответствует официальным рекомендациям трудовиков. Однако, с точки зрения бухгалтеров и налоговиков, он недостаточно хорош.

Во-первых, к моменту расчета аванса бухгалтер должен иметь полную информацию о времени, отработанном в первой половине месяце каждым работником. Но закрывать табель два раза в месяц большинство работодателей не хочет.

Во-вторых, могут возникнуть трудности с расчетом НДФЛ. Например, работник уйдет на больничный с 16-го числа и проболеет до конца месяца. По итогам месяца суммы к выдаче нет. Получится, что аванс — это зарплата за месяц. Но удержать НДФЛ не из чего. Рассмотрим эту ситуацию на примере.

Пример 5

Во второй половине месяца работник болел

Воспользуемся условиями примера 4 выше. 17 февраля С.Н. Ерофеев получил аванс за февраль пропорционально отработанному времени в сумме 12 222,22 руб.

С 16 февраля по 15 марта 2017 года работник находился на больничном. Права на вычеты у Ерофеева нет.

Как удержать НДФЛ с зарплаты за февраль?

Решение

В день перечисления аванса — 17 февраля 2017 года бухгалтер не удерживал НДФЛ, так как Налоговый кодекс этого не требует. Ведь дата получения дохода еще не наступила.

Отработанного времени во второй половине февраля у работника нет. Зарплата за отработанное в феврале время равна 12 222,22 руб. Сумма НДФЛ — 1589 руб. (12 222,22 руб. × 13%).

По итогам февраля бухгалтер не будет доначислять зарплату Ерофееву.

2 марта нет суммы к выдаче. В связи с этим у бухгалтера нет возможности в этот день удержать НДФЛ.

Бухгалтер удержит налог при ближайшей выплате денег — 17 марта 2017 года (в пятницу) из аванса за март, перечислит налог не позже 20 марта 2017 года (в понедельник).

Как пояснить налоговикам разницу между датами получения дохода и удержания НДФЛ

В примере 5 выше возник значительный временной разрыв между днем получения дохода и датой удержания НДФЛ. Эту разницу инспекторы увидят в форме 6-НДФЛ (см. пример 6 ниже).

Пример 6

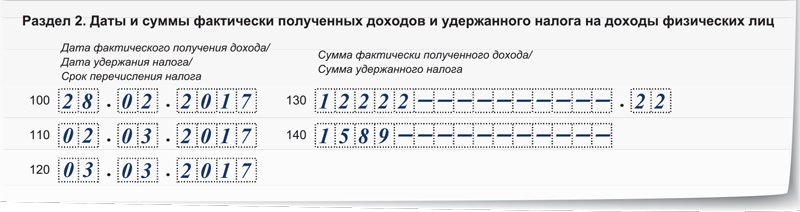

Записи в 6-НДФЛ

Продолжим предыдущий пример. 17 февраля С.Н. Ерофеев получил аванс 12 222,22 руб. Эта сумма оказалась его итоговой зарплатой за февраль (дата получения дохода — 28.02.2017). Бухгалтер удержал налог 1589 руб. только 17 марта.

Как заполнить блок строк 100-140 в разделе 2 формы 6-НДФЛ?

Решение

Записи в разделе 2 формы 6-НДФЛ смотрите ниже (образец 4)

Образец 4. Фрагмент 6-НДФЛ за I квартал 2017 года

В ситуации из примера 6 налоговики так же, как в примере 2 в начале статьи, попросят пояснить, почему в разделе 2 формы 6-НДФЛ за I квартал 2017 года в строке 100 стоит дата — 28 февраля 2017 года, а в строке 110 дата — 17 марта 2017 года. Ведь между этими датами была выплата денег работникам — 2 марта 2017 года.

Бухгалтер должен написать пояснения. Образец пояснений смотрите выше (образец 2).

Штраф за недостоверные сведения в форме 6-НДФЛ налоговики не начислят. Бухгалтер отразил в отчете правдивую информацию, налоговые права работника не нарушил (письмо ФНС от 09.08.2016 № ГД-4-11/14515).

Идеальный аванс — пропорционально окладу с корректировкой на понижающий коэффициент 0,87

В примерах 4—6 бухгалтер рассчитал аванс пропорционально отработанному времени. Но даже соблюдение этих правил привело к тому, что удерживать НДФЛ приходится из начислений за следующий месяц.

Есть ли беспроблемый способ расчета аванса? Да, есть. Достаточно рассчитать аванс пропорциональным способом с применением понижающего коэффициента 0,87.

Пример 7

Аванс с корректировкой на коэффициент 0,87

Воспользуемся условиями примеров 4—6 и дополним их. Локальным нормативным актом компании установлено, что аванс рассчитывается пропорционально времени, отработанному в первой половине месяца, с корректировкой на коэффициент 0,87.

Какую сумму аванса получит С.Н. Ерофеев, если:

— оклад работника 20 000 руб.;

— за первую половину февраля сотрудник отработал 11 рабочих дней?

Какие записи в 6-НДФЛ сделает бухгалтер?

Решение

Формула расчета аванса в данном варианте выглядит так:

Бухгалтер применил формулу для расчета аванса за февраль.

17 февраля работник получит аванс 10 633,33 руб. (20 000 руб. : 18 дн. × 11 дн. × 0,87). 28 февраля бухгалтер рассчитает работнику зарплату 12 222,22 руб., НДФЛ — 1589 руб. (12 222,22 руб. × 13%).

2 марта бухгалтер удержит из зарплаты работника аванс и НДФЛ. К выплате работнику за месяц — –0,11 руб. (12 222,22 руб. – 1589 руб. – 10 633,33 руб.). Это погрешность от округления НДФЛ (п. 6 ст. 52 НК РФ).

Записи в разделе 2 формы 6-НДФЛ за I квартал 2017 года смотрите ниже (образец 5).

Образец 5. Фрагмент раздела 2 формы 6-НДФЛ за I квартал 2017 года

Ни трудовой, ни налоговый инспектор не оштрафуют компанию, если вы запишите во внутреннем локальном нормативном акте, что считаете аванс исходя из оклада пропорционально отработанному времени и включите в расчет понижающий коэффициент 0,87.

Услуги Правовой защиты

С 1997 года мы помогаем нашим клиентам в сфере охраны труда и кадрового делопроизводства. Оказываем услуги по всей России. Удаленно, в короткие сроки, наши специалисты помогут решить любой вопрос.

Ниже вы можете выбрать интересующую вас услугу.